Tullaustietoa

Tärkeää tietoa, kun lähetät paketteja tai lavoja EU:n ulkopuolelle.

Tullausasiakirjat

EU:n ulkopuolelle kuljetettaviin rahtipaketteihin ja lavoihin vaaditaan kuljetusasiakirjan lisäksi tavaran mukana lähetettävä kauppa- tai proformalasku. Kopio laskusta on lähetettävä sähköpostitse osoitteeseen tullaus.fi@postnord.com ja alkuperäiset laskut tulee kiinnittää muovitaskussa lähetyksen mukaan. Laskukopion puuttumisesta veloitamme puutteellisesta laskusta lisäpalveluhinnaston mukaisesti. Alkuperäiset laskut on laadittava englanniksi vähintään kolmena kappaleena, ja ne on allekirjoitettava käsin (allekirjoitusta ei vaadita, jos yritys on tullin valtuutettu viejä).

Huomioithan, että EU:ssa on alueita, jotka eivät kuulu EU:n veroalueeseen. Näihin kohteisiin tarvitaan joko kauppa- tai proformalasku:

- Espanja: Kanarian saaret, Ceuta ja Melilla

- Italia: San Marino ja Vatikaanivaltio

- Tanska: Färsaaret ja Grönlanti (toimitus vain postaalipalveluilla)

Mypack Collect -lähetykset Norjaan

Mypack Collectia voi käyttää EU:n ulkopuolisista maista vain Norjaan ja lähetyserän tulee olla vähintään 20 pakettia noutokerta. Kauppalasku tulee osoittaa yhdelle ostajalle (yritys) Norjassa (lisätietoa kohdassa koontilähetys). Sujuvan toimituksen varmistamiseksi olethan yhteydessä myyntiimme hyvissä ajoin ennen ensimmäisen erän lähettämistä.

Ahvenanmaan lähetykset

Maahantuonnin arvonlisäveron ilmoittaminen Ahvenanmaan verorajan ylittävien kuljetusten osalta on muuttunut vuoden 2018 alusta alkaen.

Katso lisätietoa Ahvenanmaan ja Manner-Suomen välisistä lähetyksistä

Verohallinnon sivuilta.

Britannian lähetykset

Huom! Lähetysten toimittaminen Britanniaan on keskeytetty toistaiseksi. Syynä keskeytykseen ovat Britannian EU-eron myötä yhä muuttuvat tuontivaatimukset ja niiden soveltamiseen liittyvät hankaluudet.

Kauppa- tai proformalaskun lisäksi Britanniaan suuntautuvaan lavalähetykseen tarvitaan Importer Information -lomake ja Direct Representation -lomake. Täytetyt lomakkeet sekä kopio kauppalaskusta tulee lähettää sähköpostitse tullausosastollemme osoitteeseen tullaus.fi@postnord.com.

Katso tästä toimintaohje lavalähetyksen tekoon ja Importer Information -lomakkeen täyttöön.

Kauppalasku – myyntiin tarkoitettu tavara

Kauppalasku laaditaan englanniksi kolmena kappaleena ja allekirjoitetaan käsin. Kauppalaskusta on käytävä ilmi seuraavat tiedot:

- Lähettäjän ja vastaanottajan tarkat osoitetiedot yhteyshenkilöineen

- EORI-tunnus*

- Vastaanottajan Y-tunnusta vastaava ”Registration number” tai yksityishenkilön ollessa kyseessä hänen sosiaaliturvatunnuksensa. (Norjassa ns. ”PID number” tarvitaan, kun lähetyksen arvo on NOK 1 000 tai sen yli)

- Laskutusosoite

- Laskun numero ja päiväys

- Seurantatunnus tai rahtikirjan numero

- Toimituslauseke/Toimitusehto (esim. DAP/DDP)

- Pakettien sisältö / tarkka tavarankuvaus tavanomaista kauppanimitystä käyttäen

- Paino (brutto ja netto)

- Pakettien tai lavojen kappalemäärä

- Valuutta

- CN-nimikkeistö ja vientirajoitukset

- Alkuperämaalauseke

Proformalasku – lahja tai näyte

Voit käyttää proformalaskua kauppalaskun sijaan, kun et peri vastaanottajalta maksua tavarasta. Proformalaskuun pätee samat ohjeet kuin kauppalaskuun. Proformalaskulla on lisäksi mainittava syy miksi tavara on maksuton, esim. näyte, takuukorjaus, näyttelytavara. Huomaa kuitenkin, että laskuun on merkittävä tavaran nimellisarvo, joka ei voi olla nolla-arvo.

Voit käyttää proformalaskumalliamme.

Pakkalista – dokumentti, jossa eritellään lähetyksen kollitiedot

Pakkalista on hyödyllinen, mutta ei pakollinen lomake, jossa eritellään, esim. lähetyksen kokonaiskolliluku, paino, tilavuus, pakettien kollinumerot sekä tuotekohtaisia tietoja kuten värit, kokonumerot jne. Lähetysluettelo kiinnitetään kolliin nro 1.

Koontilähetys / -lasku (mahdollinen vain lähetettäessä Norjaan)

Koontilähetyksellä voidaan lähettää usealle vastaanottajalle rahtipaketteja yhdellä kauppa- tai proformalaskulla. Koontilaskulla on oltava vastaanottomaassa ALV rekisteröity yritys laskutusosoitteena. Näin ollen laskulle ei tule varsinaisia toimitusosoitteita laisinkaan. Muuten koontilaskuun vaaditaan samat tiedot kuin kauppa- tai proformalaskuun.

Laskun lisäksi koontilähetyksen mukana on oltava myös lähetysluettelo (esim. excel-lista), jossa on ainoastaan PostNordin seurantanumero, vastaanottaja sekä toimitusosoite. Lähetysluettelo kiinnitetään pakettiin/lavaan numero 1.

Allekirjoitettuja laskuja tulee olla lähetyksen mukana kolme kappaletta sekä lähetysluettelo. Kopio laskusta ja lähetysluettelosta on lähetettävä sähköpostitse osoitteeseen tullaus.fi@postnord.com.

Valtakirja DPD-vientilähetyksiin Serbiaan ja Bosnia-Hertsegovinaan

Vientilähetyksissä vastaanottaja vastaa mahdollisista tuontitulleista ja veroista. Muutamat vastaanottajamaat vaativat valtakirjan, Power of Attorney, vastaanottajalta vakuutena, että he ovat maksuvelvollisia mahdollisiin tuontikuluihin, ennen kuin paketti voidaan toimittaa vastaanottajalle. Sinä voit lähettäjänä varmistaa nopean toimituksen pyytämällä vastaanottajaa täyttämään valtakirjan etukäteen.

Valtakirja vastaanottajalle Serbiassa tai Bosnia-Hertsegovinassa

EUR.1 -tavaratodistus (alkuperätodistus)

Tavaran alkuperä osoitetaan EUR.1 -tavaratodistuksella tai viejän ilmoituksella. Alkuperätuotteelle on haettava vientipaikan tullilta EUR.1 -tavaratodistus (alkuperätodistus). Todistuksen tulee olla tullin vahvistama. Viejän on itse täytettävä todistuksen hakemusosa sekä hankittava siihen tullin leima lähimmästä tullin toimipisteestä. Tuotteen alkuperä osoitetaan määrämaassa tällä alkuperätodistuksella etuuskohtelun saamiseksi.

Viejän ilmoitus (kauppalaskuilmoitus)

Jokaisella viejällä on oikeus laatia kauppalaskuilmoitus alkuperätuotteelle, jos vietävän alkuperätuotteen arvo ei ylitä 6 000 euroa (perustilanne). Valtuutettu viejä sen sijaan voi laatia kauppalaskuilmoituksia lähetyksen arvosta riippumatta. Säännöllisesti alkuperätuotteita vievä yritys voi hakea valtuutetuksi viejäksi.

*EORI-tunnus

EORI-tunnus tarkoittaa yksilöllistä Euroopan yhteisön numeroa, jonka jäsenvaltion tulliviranomainen on antanut yrityksille. Rekisteröityessään yhdessä jäsenvaltiossa yritykset saavat EORI-numeron, jota on käytettävä kaikissa jäsenvaltioissa tulliselvityksen yhteydessä. Suomessa EORI-numerona käytetään y-tunnusta muodossa FI1234567-8. Voit hakea EORI-numeroa Tullista.

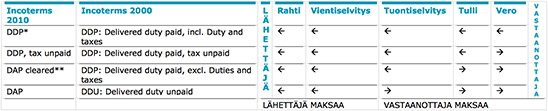

Incoterms - toimitusehdot

Incoterms 2010 -lausekkeet määrittävät myyjän ja ostajan vastuut toimituksesta, tavarasta sekä kustannuksista. Vietäessä tavaraa EU maiden ulkopuolelle on siis huomioitava, että kauppalaskuissa tulee olla mainittuna toimitusehdon yhteydessä, onko käytössä Incoterms 2000 vai Incoterms 2010 mukaiset toimituslausekkeet.

PostNord Parcel -palvelun yhteydessä voidaan käyttää alla olevassa taulukossa olevia toimitusehtoja. PostNord MyPack Collect ja PostNord Pallet lähetykset toimitamme ainoastaan DAP -toimitusehdon mukaan, jolloin vastaanottaja vastaa aina tuontitullauskuluista.

Huom: DAP toimituslausekkeiden yhteydessä on nimettävä tarkka toimituspaikka. Esim. DAP, Street 1, CH-1234 Zürich.

Tuontilähetykset Suomeen

Tullitoiminnassa tuonnilla tarkoitetaan tavaran tuomista Suomeen EU:n ulkopuolisesta maasta. Tavara on tulliselvitettävä ennen kuin sen saa ottaa käyttöön tai myydä eteenpäin. Yleisin tuonnin tullimenettely on luovutus vapaaseen liikkeeseen ja kulutukseen. Tässä menettelyssä tavarasta on annettava tulli-ilmoitus.

Verot ja maksut

Kannettavat verot ja maksut määräytyvät tavaran tullinimikkeen, alkuperän ja tullausarvon perusteella. Maahantuonnin yhteydessä kannettavia veroja ovat tavallisimmin tulli- ja arvonlisävero. Kun tavaroita tuodaan EU-maiden ulkopuolelta, niistä kannetaan ns. kolmansien maiden tulli. Tätä tariffin mukaista tullia kannetaan kolmansista maista tulevasta tavarasta elleivät etuuskohtelut, tariffikiintiöt tai tullisuspensiot alenna tai poista tullia.

Vuoden 2018 alusta alkaen maahantuonnin arvonverolisäverotus on siirtynyt Tullilta Verohallinnolle. Verohallinto on ilmoittanut, että arvonlisäverovelvolliset yritykset ilmoittavat kaikki arvonlisäverot samalla verokauden veroilmoituksella. Tulli ei enää vahvista maahantuonnista suoritettavaa arvonlisäveron määrää tai arvonlisäverottomuutta. Tavaran maahantuonnin tullauksen yhteydessä Tulli antaa tullauspäätöksen, jossa on ilmoitettu vain tullausarvo ja mahdollinen kannettu tulli. Maahantuonnin arvonlisäveron ilmoittamista ja maksamista varten maahantuojan tulee laskea veron peruste ja veron määrä oma-aloitteisesti.

Lisätietoa

Katso lisää tietoa tullin sivuilta www.tulli.fi.

Lisätietoja saat myös PostNordin asiakaspalvelusta:

tullaus.fi@postnord.com