Tullaustietoa

Tärkeää tietoa, kun lähetät paketteja tai lavoja EU:n ulkopuolelle.

Tullausasiakirjat

EU:n ulkopuolelle kuljetettaviin rahtipaketteihin ja lavoihin vaaditaan kuljetusasiakirjan lisäksi tavaran mukana lähetettävä kauppa- tai proformalasku. Lisäksi lähetyksistä tulee toimittaa tullille sähköinen tullidata (EDI), joka sisältää tiedot lähetyksen sisällöstä, arvosta ja vastaanottajasta. Tullaus perustuu ensisijaisesti tähän sähköiseen tietoon. Kauppa- tai proformalasku toimii tullauksen tukidokumenttina, ja sen tulee sisältää vaaditut tiedot tavarasta ja lähetyksestä. Tarvittaessa lasku voidaan liittää lähetyksen mukaan tai toimittaa erikseen tullauksen tueksi. Kopion laskusta voi lähettää sähköpostitse osoitteeseen tullaus.fi@postnord.com ja alkuperäiset laskut voi kiinnittää muovitaskussa lähetyksen mukaan. Alkuperäiset laskut on laadittava englanniksi ja tarvittaessa allekirjoitettava käsin (allekirjoitusta ei vaadita, jos yritys on tullin valtuutettu viejä). Puutteellinen tai virheellinen tullidata tai laskutiedot voivat viivästyttää toimitusta tai aiheuttaa lisäkustannuksia. Norjan lähetyksissä erityistä huomiota tulee kiinnittää siihen, että tullitiedot välittyvät sähköisesti ennen lähetyksen saapumista maahan.

Huomioithan, että EU:ssa on alueita, jotka eivät kuulu EU:n veroalueeseen. Näihin kohteisiin tarvitaan joko kauppa- tai proformalasku:

- Espanja: Kanarian saaret, Ceuta ja Melilla

- Italia: San Marino ja Vatikaanivaltio

- Tanska: Färsaaret ja Grönlanti (toimitus vain postaalipalveluilla)

PostNord Automaatti ja Palvelupiste -lähetykset Norjaan

PostNord Automaatti ja Palvelupiste -palveluita voidaan käyttää EU:n alueelta Norjaan lähetettäviin lähetyksiin.

Kauppalasku tulee osoittaa yhdelle vastaanottajalle (yritys) Norjassa, joka toimii tuojana (importer). Tämä mahdollistaa lähetyksen tullauksen yhtenä kokonaisuutena (ks. koontilähetys).

Norjan lähetyksissä on lisäksi varmistettava, että tullitiedot välittyvät oikeassa muodossa sähköisesti (EDI) ennen lähetyksen saapumista maahan.

Sujuvan toimituksen varmistamiseksi olethan yhteydessä myyntiimme hyvissä ajoin ennen ensimmäisen erän lähettämistä.

Ahvenanmaan lähetykset

Ahvenanmaa kuuluu EU:n tullialueeseen, mutta ei EU:n arvonlisäveroalueeseen.

Tämän vuoksi Ahvenanmaan ja Manner-Suomen väliset lähetykset käsitellään arvonlisäverotuksen osalta tuontina ja vientinä.

Maahantuonnin arvonlisäveron ilmoittaminen Ahvenanmaan verorajan ylittävissä kuljetuksissa on muuttunut vuoden 2018 alusta alkaen.

Lisätietoa Ahvenanmaan ja Manner-Suomen välisistä lähetyksistä löydät Verohallinnon sivuilta.

Britannian lähetykset

Huom! Lähetysten toimittaminen Britanniaan on keskeytetty toistaiseksi. Syynä keskeytykseen ovat Britannian EU-eron myötä yhä muuttuvat tuontivaatimukset ja niiden soveltamiseen liittyvät hankaluudet.

Kauppa- tai proformalaskun lisäksi Britanniaan suuntautuvaan lavalähetykseen tarvitaan Importer Information -lomake ja Direct Representation -lomake. Täytetyt lomakkeet sekä kopio kauppalaskusta tulee lähettää sähköpostitse tullausosastollemme osoitteeseen tullaus.fi@postnord.com.

Katso tästä toimintaohje lavalähetyksen tekoon ja Importer Information -lomakkeen täyttöön.

Kauppalasku – myyntiin tarkoitettu tavara

Kauppalasku laaditaan englanniksi. Tarvittaessa lasku voidaan allekirjoittaa (allekirjoitusta ei vaadita, jos yritys on tullin valtuutettu viejä).

Kauppalaskusta on käytävä ilmi seuraavat tiedot:

- Lähettäjän ja vastaanottajan tarkat osoitetiedot yhteyshenkilöineen

- EORI‑tunnus

- Vastaanottajan yritystunnus (“Registration number”) tai yksityishenkilön tunnistetiedot

- Laskutusosoite

- Laskun numero ja päiväys

- Seurantatunnus tai rahtikirjan numero

- Toimitusehto (esim. DAP / DDP)

- Pakettien sisältö / tarkka tavarankuvaus tavanomaista kauppanimitystä käyttäen

- Paino (brutto ja netto)

- Pakettien tai lavojen kappalemäärä

- Valuutta

- Tullinimike (HS‑koodi) ja mahdolliset vientirajoitukset

- Alkuperämaa

Kauppalaskun tietojen tulee vastata lähetyksestä tullille välitettävää sähköistä tullidataa (EDI).

Puutteelliset tai virheelliset tiedot voivat viivästyttää tulliselvitystä tai aiheuttaa lisäkustannuksia.

Proformalasku – lahja tai näyte

Voit käyttää proformalaskua kauppalaskun sijaan, kun et peri vastaanottajalta maksua tavarasta.

Proformalaskuun pätee samat vaatimukset kuin kauppalaskuun. Lisäksi laskulla on ilmoitettava syy, miksi tavara on maksuton, esimerkiksi näyte, takuukorjaus tai näyttelytavara.

Huomaa, että laskuun on aina merkittävä tavaran arvo (tullausarvo), joka ei voi olla nolla. Arvon tulee vastata tavaran todellista arvoa tullauksen näkökulmasta.

Proformalaskun tietojen tulee vastata lähetyksestä tullille välitettävää sähköistä tullidataa (EDI).

Voit käyttää proformalaskumalliamme.

Pakkalista – dokumentti, jossa eritellään lähetyksen kollitiedot

Pakkalista on hyödyllinen, mutta ei pakollinen dokumentti, jossa eritellään esimerkiksi lähetyksen kollimäärä, paino, tilavuus, kollinumerot sekä tuotekohtaisia tietoja, kuten värit ja koot.

Pakkalista toimii tullauksen ja vastaanoton tukena, mutta ei korvaa kauppa- tai proformalaskua eikä sähköistä tullidataa (EDI).

Pakkalista voidaan tarvittaessa liittää lähetyksen mukaan tai toimittaa erikseen.

Koontilähetys / -lasku (Split Shipment, Norja)

Koontilähetys (Split Shipment) tarkoittaa, että useita paketteja kuljetetaan yhdessä ja tullataan yhtenä kokonaisuutena yhdellä kauppa- tai proformalaskulla.

Koontilähetyksessä:

- tullaus tehdään yhdelle Norjassa olevalle tuojalle (yritys), joka toimii lähetyksen tullauksesta vastaavana osapuolena

- yksittäiset paketit voidaan toimittaa eri vastaanottajille, mutta tullaus tapahtuu yhdelle taholle

Koontilaskuun vaaditaan samat tiedot kuin kauppa- tai proformalaskuun. Laskulla ei ilmoiteta yksittäisiä toimitusosoitteita, vaan tullauksen vastaanottava yritys Norjassa.

Koontilähetys edellyttää, että:

- tullitiedot toimitetaan sähköisesti (EDI) osana lähetysprosessia

- lähetys muodostetaan ja käsitellään käytettävän järjestelmän kautta (esim. TA‑järjestelmä tai integraatio)

- Norjassa on tullauksesta vastaava tuojataho (importer)

Koontilähetys soveltuu erityisesti suuremmille lähetysvolyymeille ja vaatii erillisen käyttöönoton.

Koontilähetystä ei käytetä VOEC‑lähetyksissä.

Sujuvan käyttöönoton varmistamiseksi ole yhteydessä PostNordin myyntiin ennen ensimmäisten lähetysten aloittamista.

Valtakirja lähetyksiin Serbiaan ja Bosnia-Hertsegovinaan

Vientilähetyksissä vastaanottaja vastaa mahdollisista tuontitulleista ja veroista toimitusehdon mukaisesti (esim. DAP).

Joissakin tapauksissa vastaanottajamaassa voidaan vaatia vastaanottajalta valtakirja (Power of Attorney), jolla varmistetaan, että vastaanottaja on vastuussa lähetyksen tullauksesta ja siihen liittyvistä maksuista.

Valtakirjan tarve riippuu paikallisista tullivaatimuksista ja vastaanottajan tilanteesta.

Lähettäjä voi varmistaa sujuvan toimituksen pyytämällä vastaanottajaa täyttämään valtakirjan etukäteen tarvittaessa.

Valtakirja vastaanottajalle Serbiassa tai Bosnia-Hertsegovinassa

EUR.1 -tavaratodistus (alkuperätodistus)

Tavaran alkuperä voidaan osoittaa EUR.1‑tavaratodistuksella tai viejän ilmoituksella (kauppalaskuilmoitus).

EUR.1‑tavaratodistusta käytetään, kun halutaan hyödyntää vapaakauppasopimuksiin perustuvaa tullietuutta (esim. alennettu tai nolla tullimaksu määrämaassa).

EUR.1‑todistus haetaan vientitullauspaikan tulliviranomaiselta, ja se tulee tarvittaessa vahvistaa tullissa. Viejä täyttää todistuksen hakemusosan ja toimittaa sen tullin vahvistettavaksi.

Vaihtoehtoisesti viejä voi tietyissä tapauksissa käyttää kauppalaskuilmoitusta (viejän ilmoitus), mikäli siihen on edellytykset (esim. valtuutettu viejä tai lähetyksen arvon perusteella).

Alkuperätodistusta käytetään määrämaassa tullietuuden saamiseksi.

Huomaa, että EUR.1‑todistus ei ole pakollinen asiakirja, vaan sitä käytetään vain, jos tullietuutta halutaan hyödyntää.

Viejän ilmoitus (kauppalaskuilmoitus)

Viejän ilmoitus (kauppalaskuilmoitus) on vaihtoehtoinen tapa osoittaa tavaran alkuperä.

Jokaisella viejällä on oikeus laatia kauppalaskuilmoitus alkuperätuotteelle, jos lähetyksen arvo ei ylitä 6 000 euroa.

Valtuutettu viejä voi laatia kauppalaskuilmoituksia lähetyksen arvosta riippumatta. Säännöllisesti alkuperätuotteita vievä yritys voi hakea valtuutetuksi viejäksi.

Joissakin tapauksissa alkuperän osoittamiseen voidaan käyttää myös REX‑järjestelmää (rekisteröity viejä).

Viejän ilmoitusta käytetään, kun halutaan hyödyntää vapaakauppasopimuksiin perustuvaa tullietuutta määrämaassa.

Huomaa, että viejän ilmoitus ei ole pakollinen asiakirja, vaan sitä käytetään vain, jos tullietuutta halutaan hyödyntää.

EORI-tunnus

EORI-tunnus (Economic Operators Registration and Identification) on yrityksen tullitunnus, jonka jäsenvaltion tulliviranomainen myöntää EU:ssa toimiville yrityksille.

Rekisteröityessään yhdessä EU-maassa yritys saa EORI-numeron, jota käytetään kaikissa EU-maissa tulliselvityksen yhteydessä.

EORI-tunnus tarvitaan, kun yritys toimii viejänä tai tuojana ja tekee tulliselvityksiä.

Suomessa EORI-tunnus muodostuu yrityksen Y-tunnuksesta muodossa FI1234567-8.

Voit hakea EORI-tunnusta Suomen Tullilta.

Norjaan vietäessä EORI-tunnusta käytetään osana vientitullausprosessia.

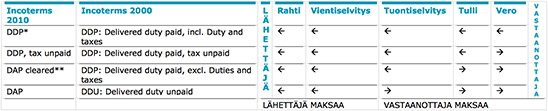

Incoterms - toimitusehdot

Incoterms – toimitusehdot

Incoterms 2020 -toimituslausekkeet määrittävät myyjän ja ostajan vastuut toimituksesta, tavarasta sekä kustannuksista.

EU:n ulkopuolelle vietäessä kauppalaskussa tulee ilmoittaa käytetty toimitusehto sekä toimituspaikka (esim. DAP, Street 1, NO-0123 Oslo).

Toimitusehto määrittää erityisesti sen, kuka vastaa tuontiin liittyvistä kustannuksista ja tullauksesta määrämaassa.

Yleisimmät toimitusehdot ovat:

DAP (Delivered At Place) – vastaanottaja vastaa tuontitullauksesta, arvonlisäverosta ja muista maksuista määrämaassa

DDP (Delivered Duty Paid) – lähettäjä vastaa tullauksesta ja siihen liittyvistä kustannuksista

PostNordin palveluissa toimitusehto voi vaihdella palvelukohtaisesti. Esimerkiksi PostNord Automaatti, PostNord Palvelupiste ja PostNord Pallet toimitetaan pääsääntöisesti DAP‑toimitusehdon mukaisesti.

Huomioithan, että toimitusehto vaikuttaa suoraan siihen, kuka maksaa lähetyksen tuontikulut, erityisesti Norjan lähetyksissä.

Huom: DAP toimituslausekkeiden yhteydessä on nimettävä tarkka toimituspaikka. Esim. DAP, Street 1, CH-1234 Zürich.

Tuontilähetykset Suomeen

Tullitoiminnassa tuonnilla tarkoitetaan tavaran tuomista Suomeen EU:n ulkopuolisesta maasta.

Tavara on tulliselvitettävä ennen kuin sen saa ottaa käyttöön tai myydä eteenpäin.

Yleisin tuonnin tullimenettely on luovutus vapaaseen liikkeeseen ja kulutukseen. Tässä menettelyssä tavarasta on annettava tulli‑ilmoitus tulliviranomaiselle.

Tulli‑ilmoitus annetaan käytännössä sähköisesti, ja sen perusteella määräytyvät mahdolliset tullimaksut ja arvonlisävero.

Verot ja maksut

Kannettavat verot ja maksut määräytyvät tavaran tullinimikkeen (HS‑koodi), alkuperän ja tullausarvon perusteella.

Maahantuonnin yhteydessä kannettavia veroja ovat tavallisimmin tulli ja arvonlisävero. Kolmansista maista tuotaville tavaroille voidaan periä tullia, elleivät vapaakauppasopimukset, tariffikiintiöt tai tullisuspensiot alenna tai poista tullia.

Vuoden 2018 alusta alkaen maahantuonnin arvonlisäverotus on siirtynyt Tullilta Verohallinnolle. Arvonlisäverovelvolliset yritykset ilmoittavat maahantuonnin arvonlisäveron omalla veroilmoituksellaan.

Tulli antaa tulliselvityksen yhteydessä päätöksen, jossa on ilmoitettu tullausarvo ja mahdollinen kannettu tulli. Maahantuonnin arvonlisävero lasketaan ja ilmoitetaan erikseen Verohallinnolle.

Huomioithan, että kansainvälisissä lähetyksissä (esim. Norjaan) verojen ja maksujen maksaja määräytyy toimitusehdon (Incoterms) tai käytetyn tullausmallin (esim. VOEC) mukaisesti.

VOEC (Norjan arvonlisäveromalli verkkokaupalle)

VOEC (VAT On E‑Commerce) on Norjan arvonlisäverojärjestelmä, jota käytetään kuluttajille (B2C) lähetettävissä verkkokauppalähetyksissä.

VOEC‑järjestelmässä arvonlisävero maksetaan jo ostotapahtuman yhteydessä verkkokaupassa. Tällöin vastaanottajalle Norjassa ei synny erillisiä tullaus- tai arvonlisäverokuluja toimituksen yhteydessä.

VOEC‑järjestelmää voidaan käyttää, kun:

- lähetys on kuluttajalle (B2C)

- yksittäisen tuotteen arvo on enintään 3 000 NOK

- lähetys ei sisällä rajoitettuja tai valmisteveron alaisia tuotteita

VOEC‑lähetyksissä tulee:

- lisätä VOEC‑numero lähetyksen tullidataan (EDI)

- ilmoittaa tavaran arvo ilman arvonlisäveroa

- toimittaa tuotekohtaiset tiedot (esim. kuvaus ja arvo)

Mikäli VOEC‑ehtoja ei täytetä, lähetys tullataan normaalina tuontina ja vastaanottaja maksaa arvonlisäveron ja mahdolliset tullikulut Norjassa.

Lisätietoja VOEC‑lähetyksistä ja käyttöönotosta saat PostNordin myynnistä.

Norjaan lähettämisen vaihtoehdot

Norjaan lähetettäessä on tärkeää valita oikea tullausmalli lähetyksen tyypin mukaan.

Yleisimmät vaihtoehdot ovat:

- VOEC – kuluttajalähetykset (B2C), joissa arvonlisävero maksetaan jo ostovaiheessa

- Normaali tuonti (DAP / DDP) – lähetykset, joissa vastaanottaja tai lähettäjä maksaa tullauksen ja verot

- Koontilähetys (Split Shipment) – useiden pakettien yhdistäminen yhdeksi tullaukseksi

Oikean mallin valinta vaikuttaa mm. toimitusaikoihin, kustannuksiin ja vastaanottajan kokemukseen.

Lisätietoja oikean ratkaisun valintaan saat PostNordin myynnistä.

Yleisimpiä virheitä tullauksessa

Seuraavat puutteet voivat viivästyttää lähetystä tai aiheuttaa lisäkustannuksia:

- puutteellinen tai virheellinen tullidata (EDI)

- liian yleinen tavarankuvaus (esim. “goods”)

- tavaran arvon ilmoittaminen virheellisesti (esim. 0 €)

- VOEC‑numero puuttuu tai ei ole tullidatassa

- väärä toimitusehto (Incoterms)

Varmista, että lähetyksen tiedot ovat oikein sekä laskulla että sähköisessä tullidatassa.

Mitä lähettäjän tulee varmistaa

Ennen lähetyksen lähettämistä varmistathan, että:

- tavaralla on oikea kuvaus ja arvo

- kauppa- tai proformalasku on oikein täytetty

- tullitiedot (EDI) on toimitettu oikein

- käytetty toimitusehto (Incoterms) on määritelty

- tarvittavat lisätiedot (esim. VOEC‑numero) on lisätty

Puutteelliset tiedot voivat johtaa viiveisiin tullauksessa.

Lisätietoa

Katso lisää tietoa tullin sivuilta www.tulli.fi.

Lisätietoja saat myös PostNordin asiakaspalvelusta:

tullaus.fi@postnord.com